晋城市市区房地产市场调查

张余庆

房地产业作为现代服务业的重要组成部分,关系国计民生,已成为国民经济的支柱性行业,它对拉动上下游产业发展,促进工业化、城镇化都具有十分重要的意义。近期,借参加晋城市城镇化建设专项资金竞争性分配评审之机,向有关部门和单位了解了近年来晋城市区(含开发区)房地产市场的情况,深感对这个快速发展行业当前出现的动向,需高度关注,认真研究。

一、近几年市区房地产市场基本情况

房地产是晋城近年来发展最快的行业之一,2000年以前全市房地产企业不到20家,如今已有近200家。据晋城市住房保障和城乡建设管理局介绍,晋城的房地产业不仅对当地的经济社会发展贡献很大,而且自2011年以来,在国家宏观政策的调控之下,总体上运行平稳,波动不大。

(一)商品房市场情况

1.房地产开发投资平稳增长,增幅小于全省平均水平。2011年至2013年,市区房地产开发投资分别为:33.2亿元、35.2亿元、39.4亿元;后两年每年较前一年的增幅分别为:6%、11.9%,低于全省27.9%、29.5%的水平。后两年房地产投资占当年固定资产投资比重分别为6.9%、6.1%,低于全省12%的平均水平。商品住宅投资每年分别为26.3亿元、27.46亿元、30.34亿元,后两年较前一年增幅分别为:4.4%、10.5%,增幅逐年加大。

2.商品房建设面积基本持平。2011年至2013年,市区房地产开发企业建设商品房的施工面积分别为:307.7万平方米、331.7万平方米、320.93万平方米。新开工面积分别为:118.8万平方米、67.1万平方米、82.2万平方米。商品住宅面积占商品房建设总面积的比重分别为79%、69.1%、72%。

3.房地产开发土地供应充足。2011年至2013年,市区房地产开发用地(含经济适用房)成交面积分别为753.21亩、563.16亩、820.95亩;土地购置费分别为:14.2亿元、7.71亿元、16.85亿元;楼面的地价平均分别为:1008元/平方米、791元/平方米、1129元/平方米。

4.商品房销售面积持续增加。2011年至2013年市区新建商品房累计批准预售面积分别为:54.79万平方米,43.48万平方米、78.24万平方米(不含限价房);实际销售面积分别为:53.63万平方米,44.6万平方米、60.44万平方米,实际销售面积呈增长趋势。

5.商品住宅的销售价格持续增长。2011年至2013年,市区商品住宅销售成交均价(扣除团购房)分别为:4682.3元/平方米、5167.09元/平方米、5444.47元/平方米,后两年较前一年的增幅分别为:10.4%、5.4%。2013年下半年以来涨幅逐渐趋缓,较2012年回落了5个百分点。

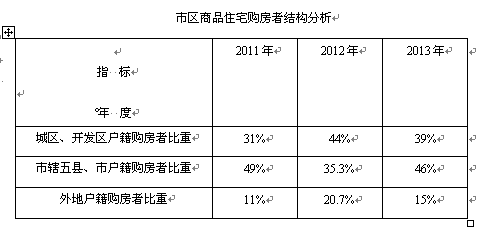

6.新建商品房以满足当地居民的刚性住房需求为主。从下表可以看出,市县两级本市户籍人口购房者超过了80%,外地户籍人口和外来务工人员的购买力需求明显不足。

(二)保障性住房建设情况:

2011年以来,市区共新开工建设各类保障性住房20297套,其中:廉租住房216套,经济适用住房281套,城市棚户区改造11210套,工矿棚户区改造210套,公共租赁住房2532套,限价普通商品住房5848套。

(三)城中村改造(含棚户区改造)情况:

据城区城改办介绍,城区下辖91个城中村,涉及4.2万户,14.4万人。截至2014年7月,城中村改造被市政府批准和正在申报的项目总数达到46个。其中,经市政府批准的有26个。总占地面积3.37万亩,房屋征收面积331万平方米,总规划建筑面积约1610万平方米,总投资约450亿元。目前城区已开工22个城中村改造项目,另有20个村(居)委完成了城中村改造的立项、规划、土地征用等手续。

据调查,这些城中村改造后,规划新建住宅面积(含回迁安置和商品房)将比原有住房面积扩大4至7倍,如城区北石店镇东王台村拆迁征收面积7.4万平方米,规划建筑面积36万平方米,扩大近5倍。据此测算,如果市区范围内现已启动的城中村改造项目(含已经批准和正在申报的)全部完成,新增的住房面积将相等于市区现有住宅面积的总和。这是一个值得注意的问题。

二、对市区房地产市场形势的初步判断和发展趋势分析

综合以上情况,目前晋城市区房地产市场总体运行态势健康,房地产投资增长平稳,商品住房供求基本平衡,市场供应充足,部分房地产开发企业出现少量库存;随着保障性住房和城中村改造的大力推进,市区房地产市场有过剩的趋势。近几年由于一、二线城市房价变化,以及经济发展、居民收入水平提高、货币流动性充裕等因素的影响,住房刚性需求、改善性需求不断释放,2011年至2013年上半年市区房价开始出现较快增长的势头。2013年下半年以来,市区商品房价格快速上升的势头才有所抑制,部分地段价格略显回落,甚至有价无市,房地产市场已由卖方市场变为买方市场。应当看到,晋城商品住宅目前主要依靠本地需求去化库存,成交增速将逐步放缓。今后一段时期,市场将进入调整期,购房行为将更加理性,市场化将是大趋势,市区房源充足,房价总体将处于增长趋缓状态。此时应高度关注城中村改造、棚户区改造对房地产市场带来的冲击和影响。这可从以下几方面分析:

1.从需求方面看。一是晋城市委、市政府提出了要把晋城打造成中原经济区最具竞争力城市的目标,这必将全面提升晋城中心城市综合承载力和辐射带动力。随着东南拓展,西北改造,中心提质,城市扩容,“六区”联动,组团发展战略的实施,无疑为房地产业提供了巨大的市场空间。二是中心城区常住人口也会不断地增加。按晋城城市总体规划,到2020年中心城区常住人口达80万人,规划建设用地76平方公里,市区现常住人口仅有48万人,城市现有建设用地不足50平方公里,如这一规划能按预期实现,拓展空间很大。三是招商引资,外来人口不断增加。由于新型城镇化建设的推动,更多的农民将变为市民,中心城区人口会进一步集聚,住房需求会不断增加。四是经济发展,居民生活水平提高带来的改善性购房需求等,都为市区房地产市场带来了巨大商机。

2.从供应方面看。一是市区现有房源比较充足。据市住房保障和城乡建设局统计,2011年底,市区住房面积为1587万平方米,人均 33.05平方米,已高于全省平均水平0.92平方米。二是城中村改造将大量增加房源。据城区城改办介绍,未来3-5年,城区城中村改造除回迁安置用房以外,将提供商品房6.6万套,仅2014年就有15487套。这些数据还不包括可能上市出售的回迁安置房。按近三年晋城市区商品房年平均去化54万平方米(约合6000套)计算,将需10年时间完成去化。三是各类保障性住房建设力度不断加大。据市住建局介绍,2008-2013年,全市累计新建各类保障性住房33753套,在开工项目全部竣工以后,全市最低收入的住房困难家庭实物配租保障率将达80%。已建档的城市低收入住房困难家庭保障率达100%。此外,按照省政府要求,市、县(区)各级政府以后每年还将继续加大保障性住房建设。

3.从经济社会发展角度看。一是中心城区人口集聚能力有限。《晋城市统计年鉴》显示:城区2010年末常住人口为477336人,2012年末常住人口482596人,平均每年增加2630人,新增常住人口即使按50%的人购房,人均购房面积50平方米计算,每年也只需6.5万平方米。二是市区房地产市场对外来务工人员,暂住人口吸引力不足。据统计,2011年至2013年,外地户籍人口在市区购房者的比重分别为:11%、20.7%、15%。三是随着国家宏观调控政策效应的显现,投资性、投机性购房现象将会越来越少。四是煤炭市场低迷,销售量价双低,“黄金10年”一去不复返,居民的收入预期和购买欲望降低,购买力将会受到一定的影响。

三、保持市区房地产市场持续健康发展的几点建议。

1.加强对房地产市场变化的研究,认真编制专项城中村改造规划。房地产关系国计民生,已经成为国民经济的支柱性产业。保持房地产业持续健康发展对地区经济发展、社会稳定、城镇化建设意义重大。从全国房地产市场形势观察,目前出现了不少值得重视的现象:一是供大于求的问题日益明显,从事房地产开发的商家越来越多,供给能力上升过快,价格起伏过大。二是房地产商的负债率过高。有资料显示,有些中小房地产商的负债率已达110%。三是已出现了房地产绑架经济和政府的苗头。房地产的上下游资金都在银行,金融风险很大,几乎成了只能进不能退的行业。必须明白,晋城市的房地产开发要以人的城镇化为出发点和归宿,要与当地的经济社会发展水平相协调。面对经济进入新常态的新形势,有关部门要密切关注和研究房地产市场变化的趋势,完善建设规划,未雨绸缪,主动采取趋利避害的措施,防范大风险发生。当前尤其要做好城中村改造规划,要把房地产用地与老城区功能改造,城中村改造相结合,通过城中村规划的编制与实施,实现“自然——空间——人文”相统一。正确处理好效率与公平的关系,既要激发房地产企业的活力,又要对中、低收入家庭实行政策倾斜,使他们买得起房,住得起房。要充分发挥规划的引导作用和约束作用,实行统一规划,连片改造,做到不留死角,不出现新的城中村。要克服当前市政建设到哪里,哪里就进行改造;开发商感到哪个村开发的利润空间大,才在哪里开发的状况。防止开发商为片面地追求高额利润回报,把居民住宅变成高层高密度的“钢筋水泥森林”;要切实杜绝违规建设,擅自增加楼座或楼层,挤占绿地和公共用地等不良行为,以确保新建住宅小区环境良好,公共服务设施配套齐全。

2.建立健全房地产市场预警机制。政府有关职能部门要对房地产市场的供求情况、价格走势、相关政策举措等信息进行及时的搜集和披露,引导房地产开发商做好市场的细分和定位,正确引导房地产的投资和消费。尤其在城中村改造的过程中,要强化预警机制,规避市场风险,防止因商品房价格波动过大,导致开发商资金链断裂引发社会问题。

3.制定统一、合理的城中村改造回迁补偿标准。城中村改造的核心是利用土地升值改善居民住房条件。既有市场调节作用,又有政府行为,必须处理好公平与效率的关系。当前城中村改造回迁安置补偿标准采用“一村一策”的办法有利有弊,弊大利小。据调查,回迁安置补偿标准已经由前几年的1:1.1上升到1:2,据说某些私下协议的补偿标准更高,这种标准不一的现象,容易引发相互攀比,居民社会预期不断增高,从而导致更多的社会矛盾,也使承担城中村改造任务的房地产开发商不堪重负,望而却步或中途退出,结果严重影响城中村改造的健康持续发展,同时对房地产市场也将带来一定的负面影响。建议市政府要按十八届四中全会《决定》规定的政府进行重大决策的法定程序,尽快制定统一合理、具有行政法规效力的城中村改造回迁安置标准,要保持政策的连续性、稳定性,给民众一个稳定的预期,改变目前政出多门、水涨船高,朝令夕改,恶性循环,拆迁难、难拆迁的被动局面。

4.进一步转变政府职能,发挥市场配置资源的决定性作用。政府要管好应该管而必须管好的事情,做好规划、强化监管、搞好服务。简化审批环节,提高工作效率,减少或取消不必要的行政审批和行政干预,市场能够解决问题的要最大限度地交给市场。要不断降低准入门槛,激发市场主体的活力。房地产业的发展有赖于优势骨干企业的支撑和带动,要鼓励房地产企业向集团化迈进,注重引入国内大型知名房地产企业落户晋城,引入先进的开发理念和新的管理模式,实施品牌战略,打造晋城房地产业名牌企业。

本会概况

本会概况 本会资讯

本会资讯 调研成果

调研成果 产业广角

产业广角 参阅资料

参阅资料 联系澳门皇冠四虎

联系澳门皇冠四虎